Способы безналичной оплаты в пользу "ВЛ-Финанс"

Уважаемые клиенты

Информируем Вас о доступных способах оплаты в пользу ООО «ВЛ-Финанс» (до смены наименования ООО МКК ВЛ-Финанс) (ИНН 2538081836, ОГРН 1032501916963).

Сервисы ПАО Сбербанк - БЕЗ КОМИССИИ

С использованием приложения «Сбербанк онлайн», в мобильном телефоне или на других устройствах (по QR коду или по реквизитам):

- Укажите ИНН 2538081836

- Выберите «ВЛ-Финанс» (оплата по займам)

- Внесите в поле «Лицевой счёт» номер вашего договора

- Сверьте информацию по оплате, при необходимости откорректировать сумму вручную

В отделениях Почты России - БЕЗ КОМИССИИ

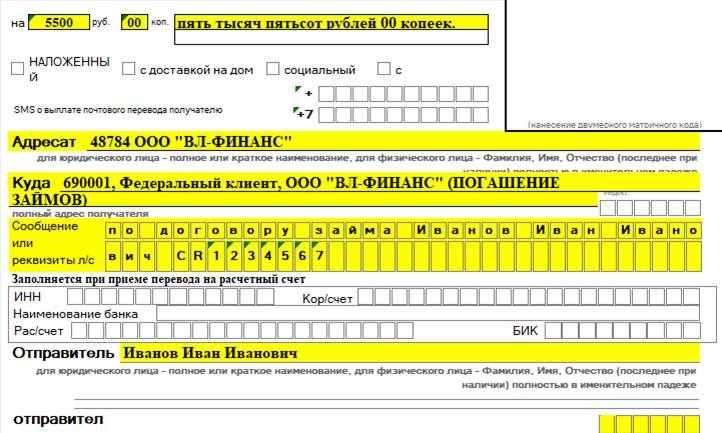

- Сообщите оператору в отделении "Почты России", что Вам необходимо совершить перевод в адрес Федерального клиента ООО «МКК ВЛ-Финанс», номер федерального клиента 48784.

- В сообщении отправителя должно быть указано ФИО ЗАЕМЩИКА по договору займа (полностью) и номер договора займа

Можно заранее получить в отделении Бланк формы 112ЭП, и заполнить его. Образец заполнения лицевой стороны бланка:

С оплатой комиссии, согласно тарифов банка - отправителя платежа.

Оплата переводом из любого банка по реквизитам ООО «ВЛ-Финанс»:

- ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ВЛ-ФИНАНС»

- ИНН 2538081836, КПП 253601001

- р/с 40702810750000005881, к/с 30101810600000000608, БИК 040813608, ДАЛЬНЕВОСТОЧНЫЙ БАНК ПАО «СБЕРБАНК РОССИИ» Г. ХАБАРОВСК

В назначении платежа необходимо указать ФИО ЗАЕМЩИКА по договору займа (полностью) и номер договора займа.

Платежи ранее отправленные в адрес получателя ООО МКК ВЛ-Финанс, будут зачислены на р/счет ООО ВЛ-Финанс, и не требуют дополнительных уточнений наименования получателя со стороны отправителя.

ООО «ВЛ-ФИНАНС» (до 16.10.23 ООО МКК ВЛ-Финанс)

Адрес

690001, Приморский край, г. Владивосток, ул. Муравьева-Амурского, д. 1 «Б», этаж 6, помещ. 4

Банковские реквизиты

Р/с 40702810750000005881 в ДАЛЬНЕВОСТОЧНЫЙ БАНК ПАО «СБЕРБАНК РОССИИ» Г. ХАБАРОВСК

К/с банка 30101810600000000608

БИК банка 040813608

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ВЛ-ФИНАНС»

ИНН: 2538081836

ОГРН: 1032501916963 от 24 декабря 2003 года

КПП: 253601001